[點晴模切ERP]【財務管理】暫估的成本一直沒有發(fā)票怎么辦?稅務局回復了!

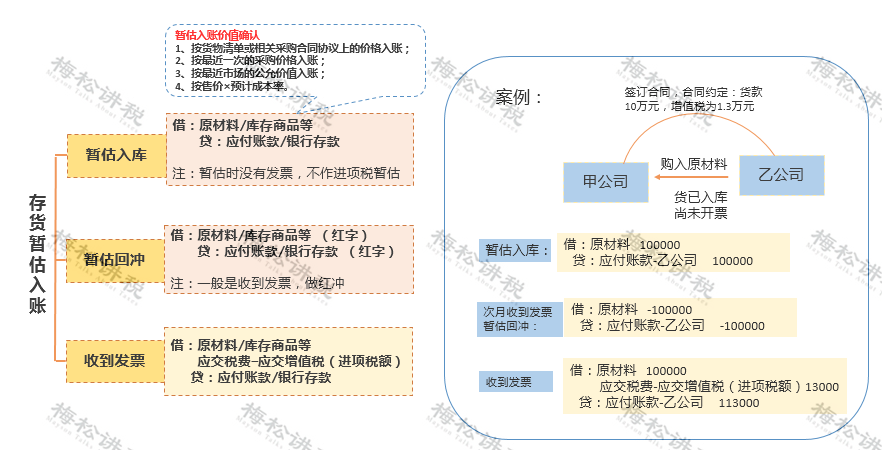

年底了,很多企業(yè)有暫估的成本還沒有發(fā)票,該怎么辦呢?快來跟小編一起看看解決辦法! 暫估的成本一直沒有票怎么辦? 我們分幾種情況來處理: 一、 存貨暫估 外購的存貨沒有發(fā)票 在企業(yè)所得稅方面,季度預繳時,按照會計核算的數據直接申報(即按暫估數申報),不需要做納稅調整;在匯算清繳時,只要在次年5月31日前收到發(fā)票的,就可以稅前扣除,否則就需要做納稅調增。在匯算清算結束后才收到發(fā)票的,只要在5年內,就可以申請追補扣除。 外購存貨需要,以下情況的可以不需要銷貨方開具發(fā)票: 1.貨物銷售方是個人的,交易金額滿足“小額零星”標準的(即500元以下); 2.從境外購入的; 3.從農戶個人采購的自產自銷農產品。 外購存貨暫估具體的賬務處理如下:

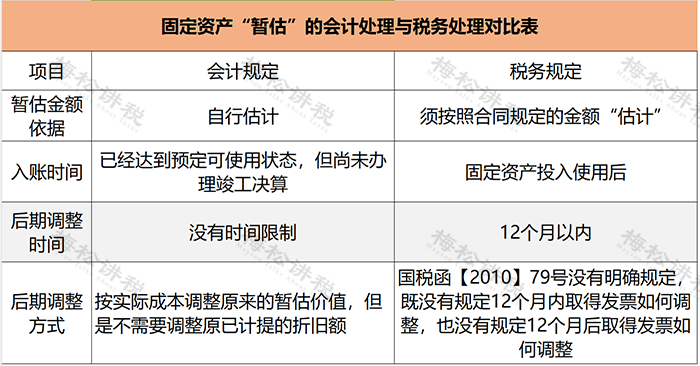

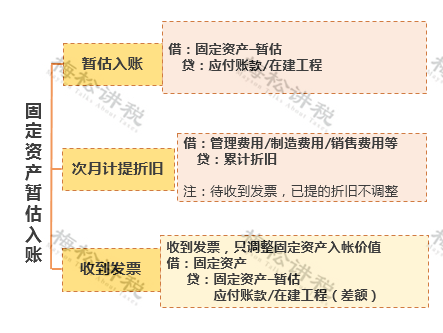

自制的存貨沒有發(fā)票 自制存貨的成本,涉及到原材料耗用、燃料動力、人工費用等,這里面都有可能涉及到暫估的問題。比如,外購原材料的暫估、外購燃料煤的暫估、人工費用等。 自制存貨的人工費用,在沒有實際發(fā)放的情況計提工資等,實際上也是一種暫估。自制存貨中包括的工資等,季度預繳企業(yè)所得稅時,按照會計核算數據申報扣除,不做納稅調整;在企業(yè)所得稅匯算清繳時,要求在次年5月31日前必須實際發(fā)放,否則就不得稅前扣除。當然,工資的“暫估”與實際發(fā)放,都是不需要發(fā)票的。 二、 固定資產暫估 實務中常常會遇到在建工程已經投入使用,但是竣工決算還沒有辦理的情況。 《企業(yè)會計準則》規(guī)定: 1.已達到預定可使用狀態(tài)但尚未辦理竣工決算的固定資產,應當按照估計價值確定其成本,并計提折舊; 2.待辦理竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

由于《國家稅務總局關于貫徹落實企業(yè)所得稅法若干稅收問題的通知》(國稅函[2010]79號)對于暫估計稅基礎固定資產的后期調整方式未給出明確規(guī)定,因此各地稅務機關或稅務人員按照各自不同理解和觀點執(zhí)行,存在很大的稅收爭議,企業(yè)需要特別注意該問題可能給企業(yè)帶來的稅務風險。 具體的賬務處理如下:

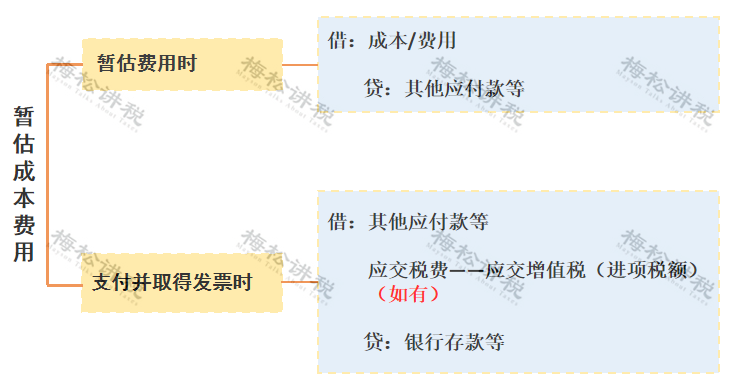

三、未取得發(fā)票成本費用的暫估 這種情況下,企業(yè)當年實際發(fā)生的相關成本費用,由于各種原因未能及時取得有效憑證的,在預繳季度所得稅時,可以暫按賬面發(fā)生金額進行核算,但是在匯算清繳時,必須提供該成本、費用的有效憑證。 具體的賬務處理如下:

暫估成本最晚什么時候回票?

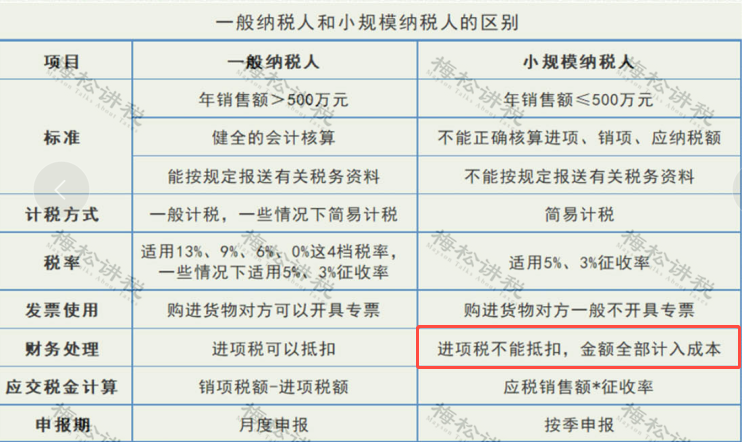

回復: 根據《國家稅務總局關于企業(yè)所得稅若干問題的公告》(國家稅務總局公告2011年第34號)文件第六條規(guī)定,關于企業(yè)提供有效憑證時間問題。企業(yè)當年度實際發(fā)生的相關成本、費用,由于各種原因未能及時取得該成本、費用的有效憑證,企業(yè)在預繳季度所得稅時,可暫按賬面發(fā)生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。 根據《國家稅務總局關于企業(yè)所得稅應納稅所得額若干稅務處理問題的公告》(國家稅務總局公告2012年第15號)文件第六條規(guī)定,關于以前年度發(fā)生應扣未扣支出的稅務處理問題。根據《中華人民共和國稅收征收管理法》的有關規(guī)定,對企業(yè)發(fā)現以前年度實際發(fā)生的、按照稅收規(guī)定應在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項申報及說明后,準予追補至該項目發(fā)生年度計算扣除,但追補確認期限不得超過5年。企業(yè)由于上述原因多繳的企業(yè)所得稅稅款,可以在追補確認年度企業(yè)所得稅應納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣或申請退稅。 關于暫估成本的稅前扣除問題,遵循以下幾點: (1)如果暫估對企業(yè)當年的會計損益沒有影響,比如12月份暫估了一批原材料和商品,就暫時不涉及到稅前扣除,也不涉及在企業(yè)所得稅匯算清繳時做納稅調整。 (2)如果暫估對當年的會計損益產生了影響,在季度預繳申報時,可以按照會計核算的暫估數進行稅前扣除。 (3)需要發(fā)票作為稅前扣除憑證的暫估入賬,只要在次年5月31日前收到了發(fā)票,就不影響稅前扣除。 (4)不需要發(fā)票作為稅前扣除憑證的暫估入賬,但是需要實際支付的,比如上年度計提的工資和年終獎等,只要在次年5月31日前實際支付(發(fā)放),就不影響稅前扣除。 暫估入賬稅務上應該怎么處理? 會計上做了暫估入賬,但由于發(fā)票沒有取得,稅務并不認可,于是就產生了稅會差異,那么暫估入賬在稅務上究竟該如何處理呢? 小編整理了關于暫估入賬的幾個常見稅務問題: 問題一:暫估入賬金額是否包含增值稅進項稅額? 1.一般納稅人 財會〔2016〕22號規(guī)定:“一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。” 也就是說,一般納稅人暫估入賬的金額不包含增進項稅額。 2.小規(guī)模納稅人 由于小規(guī)模納稅人不得抵扣增值稅進項稅額,故其購進貨物相關的進項稅額應當計入貨物的成本價。 所以,小規(guī)模納稅人暫估入賬的金額中應當包含增值稅進項稅額。 一般納稅人與小規(guī)模納稅人的區(qū)別:

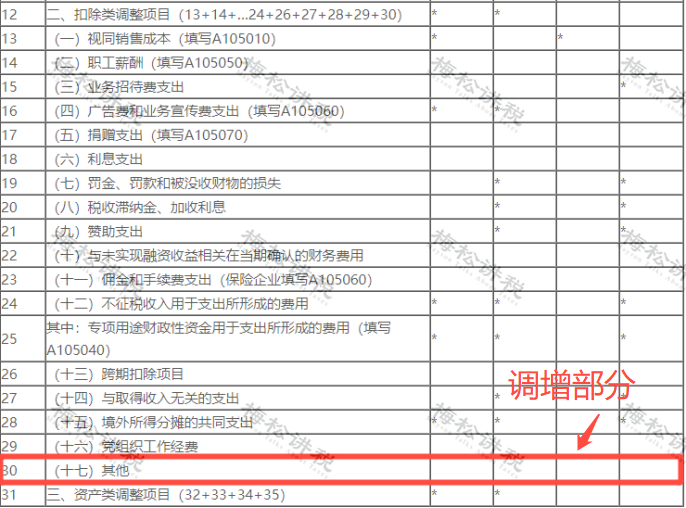

問題二:企業(yè)所得稅預繳申報時,暫估入賬的成本費用可以稅前扣除嗎? 稅總公告2011年第34號第六條規(guī)定: “企業(yè)當年度實際發(fā)生的相關成本、費用,由于各種原因未能及時取得該成本、費用的有效憑證,企業(yè)在預繳季度所得稅時,可暫按賬面發(fā)生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。” 劃重點!!! (1) 已實際發(fā)生的成本費用可以扣除,未實際發(fā)生的不得扣除; (2) 暫按賬面發(fā)生金額扣除; (3)在匯算清繳時,應補充提供發(fā)票。 因此,在企業(yè)所得稅預繳申報環(huán)節(jié),暫估入賬成本費用是可以在稅前扣除的。 那么,如果能合理利用這一點,可以避免后期多繳納稅款的情況發(fā)生。 問題三:企業(yè)所得稅匯算清繳時,暫估入賬的成本費用可以稅前扣除么? 1.已實際發(fā)生的成本費用 在企業(yè)所得稅匯算清繳期結束前取得發(fā)票的,可以在發(fā)生的當年稅前扣除; 在企業(yè)所得稅匯算清繳期結束前未能取得發(fā)票的,不得在當年稅前扣除。 2.未實際發(fā)生的成本費用 一律不得稅前扣除! 3.納稅申報表填列

問題四:取得以前年度暫估成本費用的發(fā)票,該如何處理? 稅總公告2012年第15號第六條規(guī)定: “對企業(yè)發(fā)現以前年度實際發(fā)生的、按照稅收規(guī)定應在企業(yè)所得稅前扣除而未扣除或者少扣除的支出,企業(yè)做出專項申報及說明后,準予追補至該項目發(fā)生年度計算扣除,但追補確認期限不得超過5年。企業(yè)由于上述原因多繳的企業(yè)所得稅稅款,可以在追補確認年度企業(yè)所得稅應納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣或申請退稅。” 從上述文件中可以得出結論: (1)取得以前年度暫估成本費用的發(fā)票,可以追溯到發(fā)生年度扣除,但追補期不得超過5年。 (2)如追補年度企業(yè)所得稅應納稅款不足抵扣的,可以向以后年度遞延抵扣或申請退稅。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2023/12/3 23:24:18 編輯過 |

關鍵字查詢

相關文章

正在查詢... 的專業(yè)生產管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調度、堆場、車隊、財務費用、相關報表等業(yè)務管理,結合碼頭的業(yè)務特點,圍繞調度、堆場作業(yè)而開發(fā)的。集技術的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質期管理,貨位管理,庫位管理,生產管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886