圖解點晴模切ERP財務(wù)報表分析

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 經(jīng)驗分享&操作答疑 』

前言:財務(wù)分析是運用財務(wù)報表數(shù)據(jù)對企業(yè)過去的財務(wù)狀況和經(jīng)營成果及未來前景的一種評價。

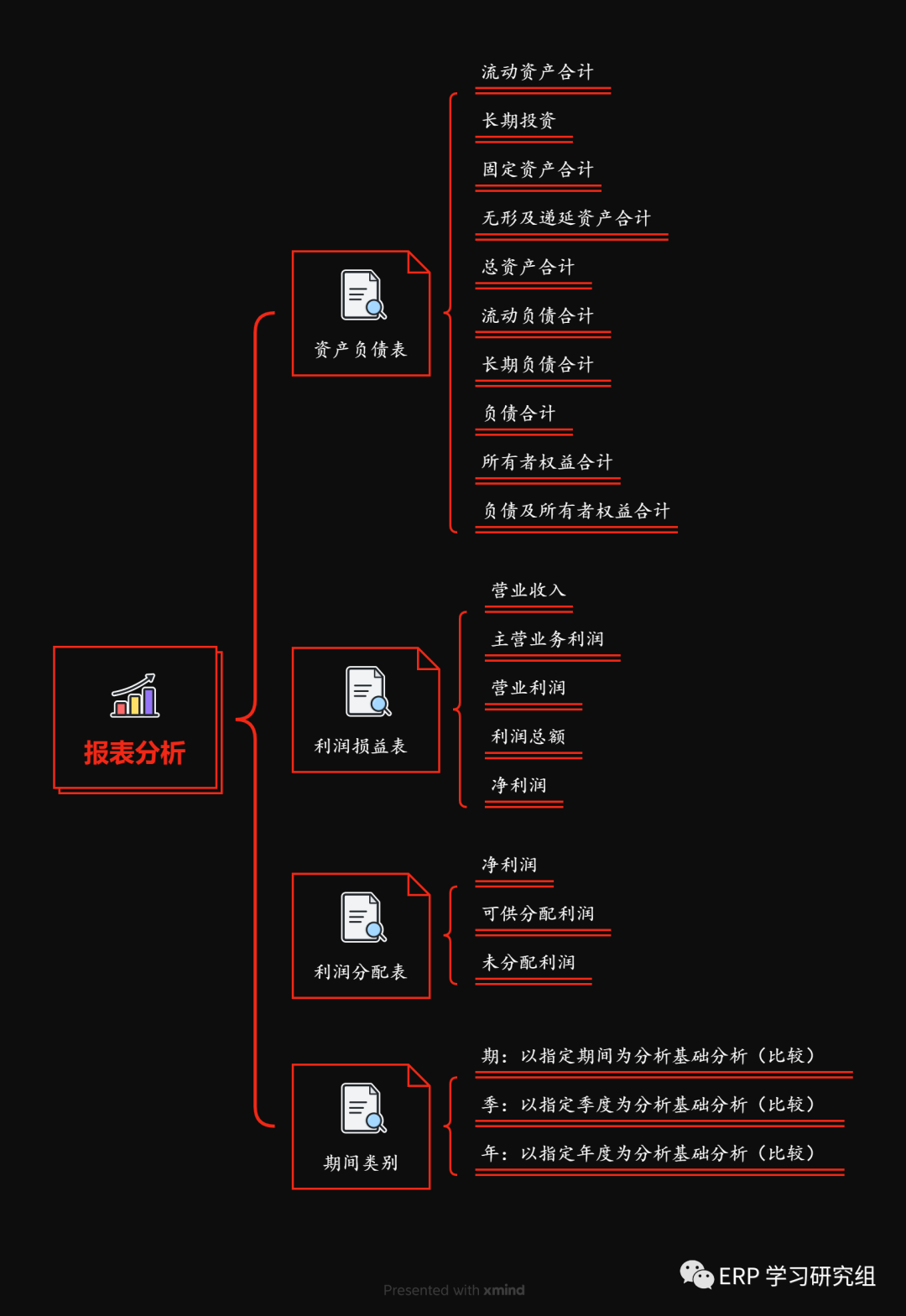

圖:財務(wù)分析功能結(jié)構(gòu)圖 1.報表分析 報表分析指對資產(chǎn)負債表、利潤表、利潤分配表和現(xiàn)金流量表的結(jié)構(gòu)、組成進行分析。

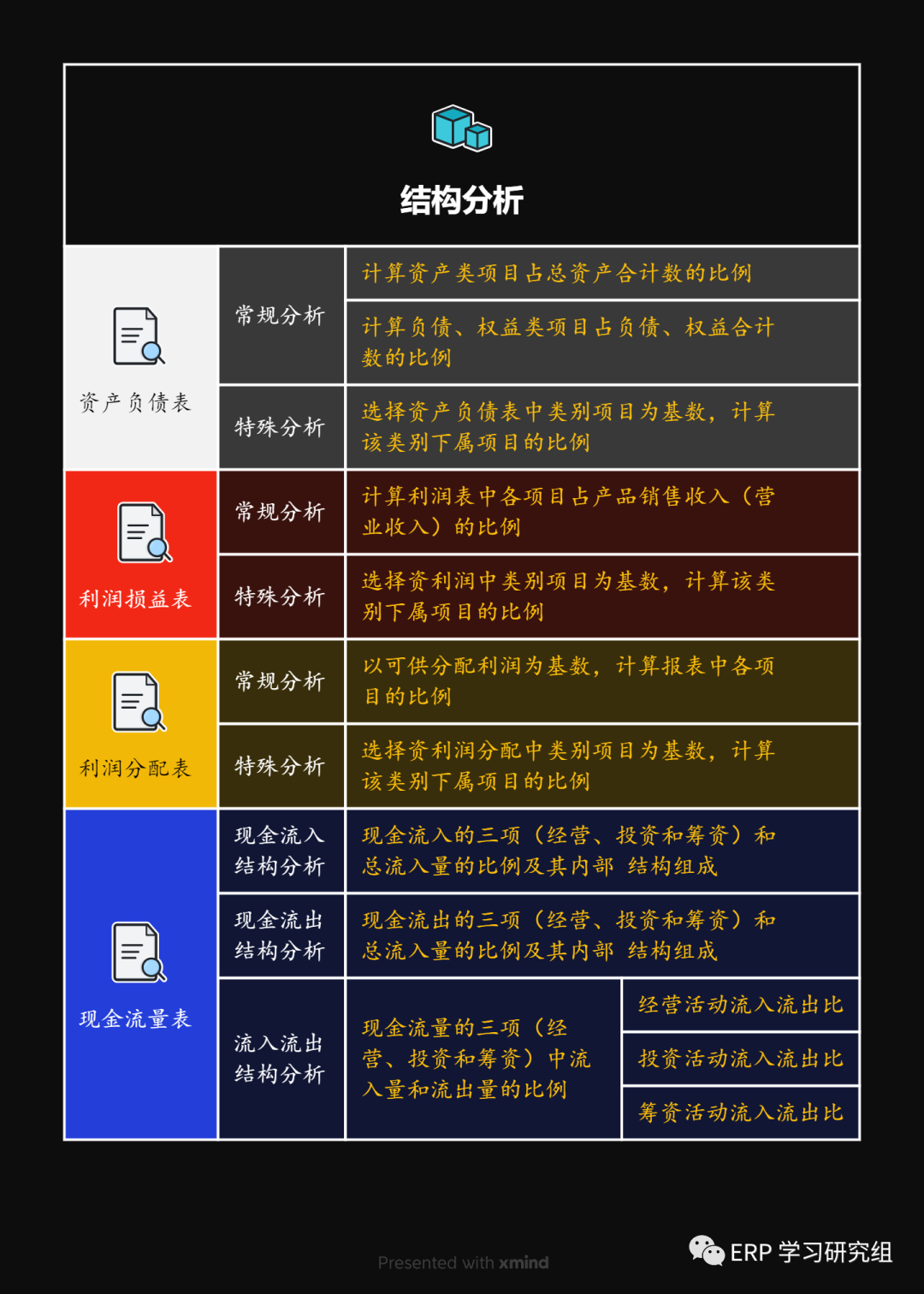

報表數(shù)據(jù)源:定義報表分析的數(shù)據(jù)來源(帳套、會計年度、會計期間) 2.結(jié)構(gòu)分析 結(jié)構(gòu)分析是指分析財務(wù)報表中各構(gòu)成部分占總體的比例。

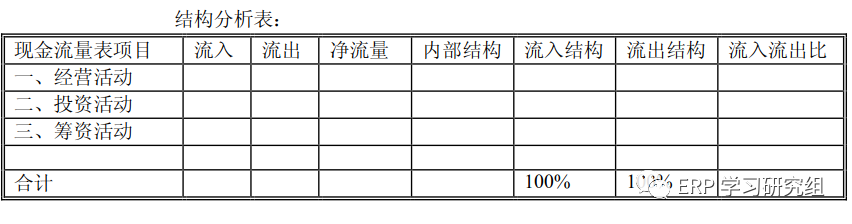

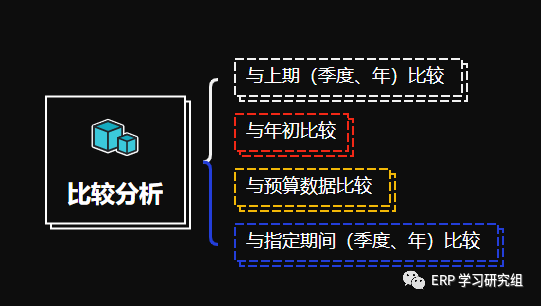

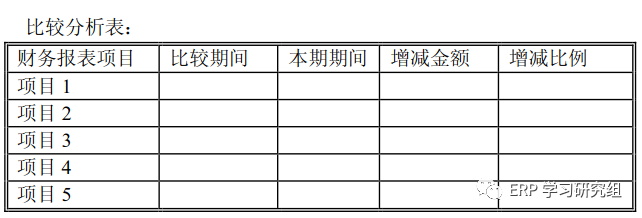

圖:示例的結(jié)構(gòu)分析表 3.比較分析 比較分析是指財務(wù)報表在兩個會計期間(季度、年)或一個會計期間(季度、年)與它的預(yù)算數(shù)之間的比較,借以揭示其增減金額及增減幅度。

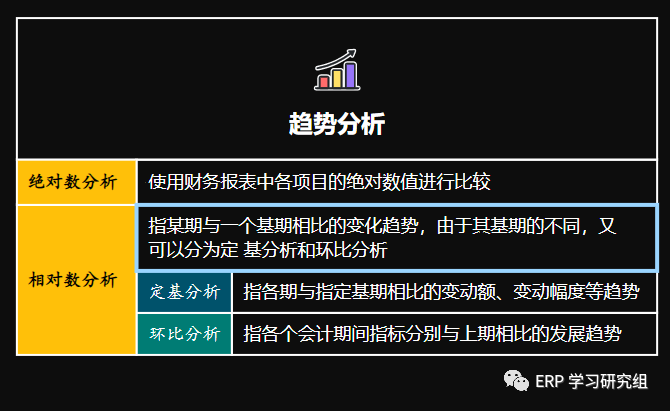

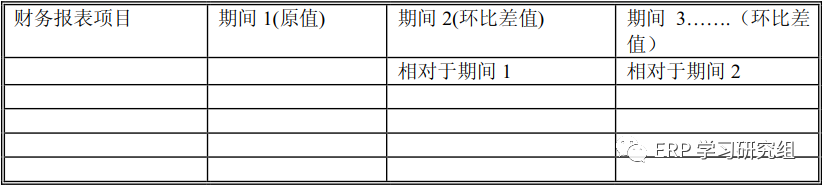

4.趨勢分析 趨勢分析是指分析財務(wù)報表中各項在不同時間區(qū)間的變化趨勢。

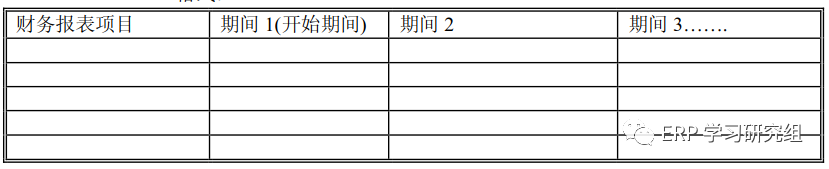

圖:絕對數(shù)分析

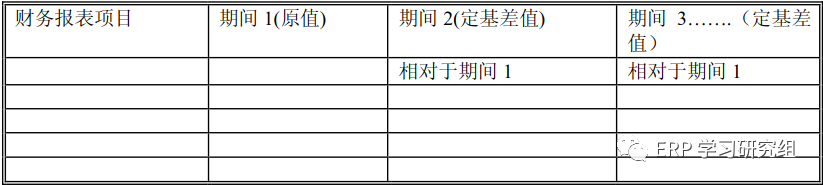

圖:定基分析

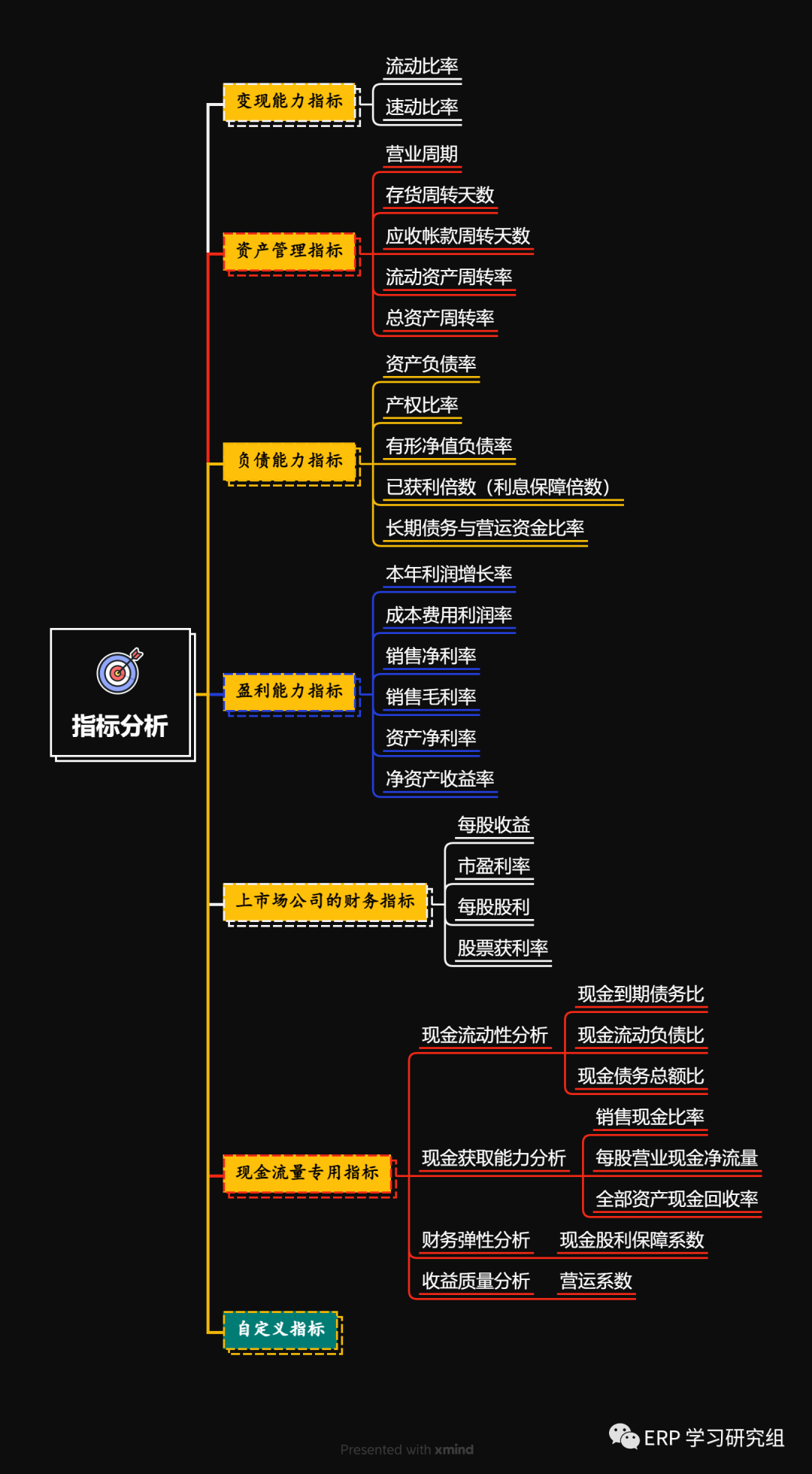

圖:環(huán)比分析 5.指標(biāo)分析

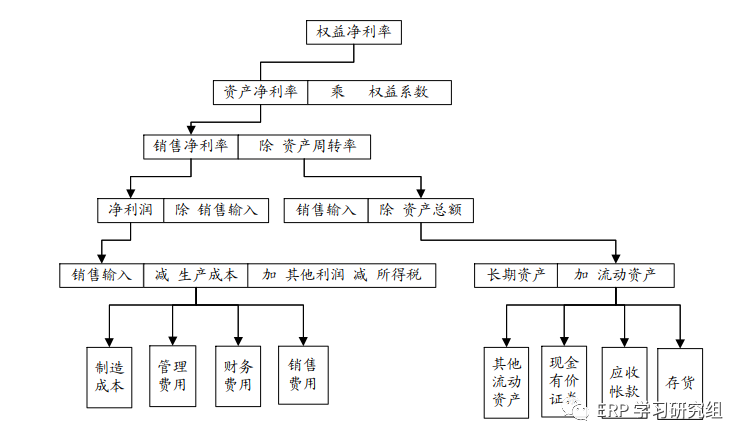

6.因素分析 因素分析是指依據(jù)分析指標(biāo)和影響因素的關(guān)系,從數(shù)量上確定個因素對指標(biāo)的影響程度。 7.綜合分析 (1)杜邦模型:以杜邦圖的形式表示企業(yè)的負債程度。

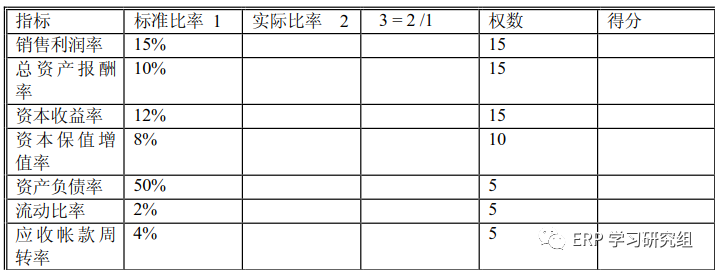

其中: 權(quán)益系數(shù)= 1 / (1 – 資產(chǎn)負債率) (2) 綜合評價模型 :把若干個財務(wù)比率用線形關(guān)系結(jié)合起來,評價公司的信用水平。

1.計算公式: 銷售利潤率 = 利潤總額 / 產(chǎn)品銷售凈額 總資產(chǎn)報酬率 = (利潤總額 + 利息支出) / 平均資產(chǎn)總額 資本收益率 =凈利潤 / 實收資本 資本保值增值率 = 期末股東權(quán)益總額 /期初股東權(quán)益總額 社會貢獻率 = 公司貢獻社會總額 / 平均資產(chǎn)總額 社會積累率 = 上交國家財證總額 / 公司貢獻社會總額 公司貢獻社會總額包括工資、社會福利支出、利息支出凈額、應(yīng)交增值稅、應(yīng)交產(chǎn)品銷售稅金及其他稅收、凈利潤 2.計算方法: 計算各項指標(biāo)的實際比率 計算標(biāo)準比率和實際比率的比例 比率 * 權(quán)數(shù)得到單項得分 匯總單項得分得到綜合評分 【重要提示-正文已結(jié)束】 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2023/5/25 11:30:56 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")